Jedes Jahr (2015, 2016, 2017 und 2018) stelle ich Digitalisierungstrends vor, die der Finanzbranche ein großes Potenzial bieten. Dabei geht es vor allem um einen Überblick darüber, welche Trends und Technologien zukünftig eine größere Rolle spielen werden oder könnten.

Im Folgenden habe ich die fünf Digitalisierungstrends identifiziert, die für Banken und Versicherungen in Zukunft besonders spannend sein dürften:

1. Maschine Learning

Maschine Learning und Deep Learning werden im Investment Banking angewandt, um Unternehmensbewertungen schneller und zuverlässiger durchzuführen. Mehr Daten denn je können hinzugezogen werden. Eine Gewichtung der Daten erfolgt komplett autonom. Da manuelle Analyse weitgehend entfällt, werden Entscheidungsprozesse drastisch beschleunigt. Investoren, die mit konventionellen Werkzeugen arbeiten, haben das Nachsehen.

2. Künstliche Intelligenz

Durch Künstliche Intelligenz gesteuerte Chatbots vermitteln den Kunden eine menschlichen-ähnliche Betreuung. Chatbots werden darüber hinaus in existierende Cloud-basierende Assistenten, wie Alexa oder Siri, eingebunden und sind in der Lage mittels Natural Language Processing, auch komplexere Anfragen zu verstehen. Recommender-Systeme liefern maßgeschneiderte Lösungen, die speziell auf die Bedürfnisse der Kunden abgestimmt sind.

3. Internet of Things

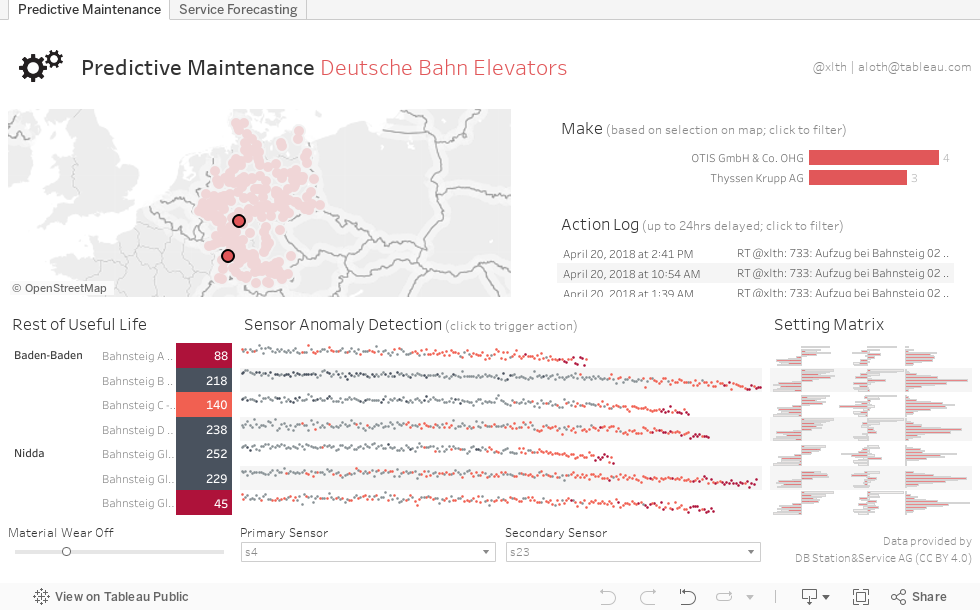

Wearables und in Kleidung eingearbeitete Sensoren (Internet of Things, IoT) liefern ausreichend Daten, um den Lebensstil der Kunden vollständig zu vermessen. Dadurch können individuelle Raten für Versicherungen und Finanzprodukte berechnet werden. Außerdem bieten die IoT-Daten eine weitere Datenquelle für die Recommender-Systeme.

4. Blockchain

Verträge werden kostengünstig, fälschungssicher und irreversibel in der Blockchain gespeichert. Die Blockchain dienst sogenannten Smart Contracts als dezentrale Datenbank. Darüber hinaus liefern Blockchain-Implementierungen, wie Ethereum, das Ausführen von Logik, die beispielsweise monatliche Zahlungen prüfen und ggf. auch die Erfüllung von Vertragsbestandteilen (z.B. im Schadenfall) steuern.

5. Argumented Reality

Arbeitsplätze werden mit Technik ausgestattet, die Argumented Reality ermöglicht. Lösungen wie Microsoft’s Hololense ermöglichen Analysten und Händlern eine immersive und interaktive Analyse von Finanzdaten in Echtzeit. Insbesondere fällt dadurch auch die Zusammenarbeit mit Kollegen leichter, da Plattformen zur visuellen Kollaboration traditionelle Meetings weitgehend ablösen.

Welcher ist der 6. Trend?

Helfen Sie den 6. Digitalisierungstrend zu benennen? Nehmen Sie hierzu an der Twitter-Umfrage teil. Selbstverständlich freue ich mich auch über Kommentare und eine spannende Diskussion.

Digitale Banken: Welche Digitalisierungstrends bewegen die Finanzbranche 2018: https://t.co/3wvEsofy8M

Welchen Trend sehen Sie noch?— Alexander Loth (@xlth) April 18, 2018

It is essential for leaders to recognize that you cannot possibly manage everything. We need to employ great people. But recruiting is not the end. We need to keep your talents, empower them, and motivate them to take initiative in their roles. Stagnation will rotate employees out of the company.

It is essential for leaders to recognize that you cannot possibly manage everything. We need to employ great people. But recruiting is not the end. We need to keep your talents, empower them, and motivate them to take initiative in their roles. Stagnation will rotate employees out of the company.